大江调查|起底“静默代扣”灰色产业链——谁在“偷”走你的银行卡余额?

记者致电中国人民银行上海市分行支付处,工作人员回复称,针对第三方支付机构违规代扣的投诉,消费者可以提交书面举报信,附上银行流水、扣款截图等证据材料,寄送至中国人民银行上海市分行信访办,监管部门收到后将依法调查核实。

律师:建议上线“自动续费授权一键查询、一键关闭”功能

这类小额“静默代扣”为何屡禁不止?一方面,单笔扣款金额不大,账户异动很难被及时察觉;另一方面,受害群体又多为学生、中老年人,缺乏维权经验,而涉事商家的客服渠道常常无法接通。商家恰恰利用这一点肆意牟利。

北京大成(南昌)律师事务所合伙人张欢律师认为,商家以极小字体、默认勾选等隐蔽方式绑定长期代扣,未尽格式条款的提示说明义务,依据《中华人民共和国民法典》第496条,消费者有权主张该代扣条款不成为合同内容;扣费行为同时侵犯了《中华人民共和国消费者权益保护法》规定的知情权和自主选择权。在代扣授权无效的前提下,商家无合法依据划扣资金,符合《中华人民共和国民法典》不当得利的构成要件,消费者有权要求全额返还。

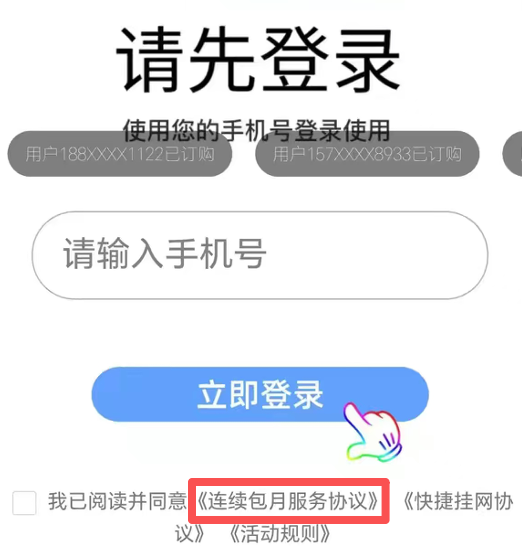

▲有消费者下载某顺风车平台,登录即被要求同意《连续包月服务协议》

张欢建议,消费者一旦发现被扣款,首先要做的是固定证据——留存银行流水、扣款截图、交易页面和沟通记录。随后可优先联系支付机构,要求冻结后续代扣并协助退款,同时向商家主张全额返还不当得利。若协商无果,可拨打12315向市场监管部门投诉商家的虚假经营和消费欺诈行为,或拨打12363向中国人民银行投诉支付机构违规开展代收业务。

“不能因金额小就放任违规行为。”张欢强调,正是单笔小额扣费的特性,大幅降低违法主体的忌惮心理。他建议,市场准入端应当强化注册地址实质核查,打击地址挂靠。同时,要压实支付机构主体责任,强制代扣业务执行“首次授权强验证+每笔扣费强提醒”,禁止单次点击开通长期代扣。

他还指出,规则端应当明确代收业务合法场景边界,严格限制征信查询、网络会员费等非民生类场景的代扣权限。银行和支付机构应当上线“自动续费授权一键查询、一键关闭”功能,赋予消费者自主管控权限,并常态化开展风险提示,提升公众防范意识。(大江新闻 全媒体记者刘文琴、沈冠楠 实习生廖佳丽/图文、视频)

大江时评:“静默代扣”月月不停,支付机构怎能闭眼放行!

消费者更要提高警惕——那些“立减两元”“免费领取”“测测额度”的弹窗,背后可能藏着一份几千字的代扣协议。天下没有免费的午餐,屏幕上的每一个“领取”按钮,在点击之前,都值得多看两眼。

热点推送

-

边关有“医”靠 守护“零距离” ——辽宁援疆助力新疆兵团九师边境“健康驿站”建设纪实

萨尔布拉克草原深处,86岁的“七一勋章”获得者魏德友和老伴刘景好,如今有了一份特别的“健康守候”。每隔一段时间,九师医院的家庭医生团队就会上门,为两位老人测量血压、监测心率、更新电子健康档案。

2026-07-24健康驿站 -

翰墨守望和平初心书写担当 2026年“读懂中国”专题访谈

为落实立德树人根本任务,引导青年学子深刻把握中国发展道路的内在逻辑,传承老一辈奋斗精神,中国石油大学(北京)新能源与材料学院积极响应教育部关工委“读懂中国”主题活动工作部署,于2026年7月15日上午组织师生代表开展专题访谈活动

2026-07-24读懂中国 -

书写时代雷锋赋 厚植少年国防情

翰墨传扬雷锋志,聚力扬帆启新篇。2026年7月19日,《雷锋赋》汉隶长卷交流展示活动暨老兵书屋、雷锋精神万里行浙江站启动,在浙江三门圆满完成。

2026-07-24国防 -

翰墨颂雷锋 文化进社区

笔墨赓续红色血脉,善行汇聚时代暖流。为大力弘扬新时代雷锋精神,丰富多样开展社区文化惠民活动,2026年7月21日上午,《雷锋赋》汉隶长卷书法交流展示活动在山东菏泽和谐家园、郭大千社区圆满完成。

2026-07-24 -

“辽宁优品”走进新疆!亮相兵超联赛

7月18日,新疆生产建设兵团足球超级联赛在第六师五家渠市火热开赛,各省市援疆干部联合组建足球队积极参赛。赛事期间,五家渠市体育公园同步开设兵超集市,依托体育赛事流量搭建经贸交流平台。

2026-07-22辽宁优 -

农机托管护航麦收 阿合奇县农业社会化服务助农丰产

2026年7月16日讯当前小麦夏收全面铺开,阿合奇县戈壁绿洲麦田里收割机来回作业,农经干部、农户现场查看收割转运情况,机械化抢收绘就丰收图景。

2026-07-16阿合奇县 -

为心灵“续航”,为治理“加油” ——北京平房地区“平行致远·心力量”项目让基层干部轻装上阵

“没想到心理课还能这样讲,以前工作压力大只能自己消化,现在终于知道怎么给自己‘松绑’了。”提起最近参加的心理赋能培训,北京平房地区一位社区工作者语气轻快了不少。

2026-07-11平房 -

大江调查|起底“静默代扣”灰色产业链——谁在“偷”走你的银行卡余额?

你有没有遇到过这样的场景——停车场扫码缴停车费,支付按钮上面紧挨着一个“免费领取停车券”的醒目弹窗,顺手就点了进去;自助贩卖机付款时,页面弹出“绑定银行卡有优惠”的广告……你以为自己只是领了张优惠券,几天后翻银行流水

2026-07-08静默代扣 -

2026中国品牌出海·环球行(越南站)活动在胡志明市举办

当地时间6月29日下午,以“跨境医疗 产业联动”为主题的中国品牌出海·环球行(越南站)活动在越南胡志明市举行。

2026-07-03环球行 -

翰墨相融叙情谊 公益同行向未来

为深耕新时代学雷锋志愿服务,推动红色文化与书画公益深度融合,2026年6月21日,西安市莲湖区老年协会会长、唐兴书画艺术研究院院长余丽艳,副院长王春生,秘书长王永庆,中书协国礼书画家邓阿斌

2026-06-23 -

四观书院牵线搭桥 雷锋精神引领前行

端午前夕,中国老兵事业发展网外联部部长、雷锋精神万里行全国常务站长刘航军受邀考察四观书院,全民国防教育辅导员李雨、荣光健康集团董事局主席刘圣涛全程陪同。刘圣涛向考察组详细介绍书院发展历程与办学理念。

2026-06-23 -

72岁儿媳替92岁婆婆交党费,为什么全网都在点赞?

什么是信仰?江西会昌县站塘乡的这一幕给出了最朴素的答案。6月18日,会昌县站塘乡站塘村民委员会,一位72岁的老人从包里掏出现金,工作人员按着计算器仔细核对数字——她是在为92岁的婆婆和自己交纳党费。

2026-06-22党费 -

第六届中欧(法国)跨境电商论坛在巴黎举行

海外网巴黎6月17日电六月的巴黎,汇聚着开放、创新与合作的力量。第六届中欧(法国)跨境电商论坛于当地时间6月16日在巴黎举行。

2026-06-17跨境电商 -

黄土地儿子的精气神

夫黄土厚土,孕化中华之根脉;黄河奔流,激荡民族之魂灵。有子生于斯,长于斯,情系于斯,名曰“黄土地的儿子”。其精气神者,非一时之意气,乃十载风雨之磨砺,一生为民之初心,时代担当之脊梁也。忆昔少年,辞京华而赴陕北,处梁家河之僻壤。

2026-06-17 -

赓续长征血脉 聚力振兴老区——“纪念长征胜利90周年•重走长征路•振兴革命老区”活动新闻发布会在京举办

九秩长征薪火赓续,红色初心赋能振兴。2026年6月14日,纪念长征胜利90周年“重走长征路•振兴革命老区”主题活动新闻发布会在北京隆重举行。

2026-06-17 -

韩安才个人书法展亮相“强国复兴有我”主题活动

为致敬中国共产党成立105周年、红军长征胜利90周年,赓续红色根脉、弘扬德孝新风、凝聚奋进力量,2026“强国复兴有我”群众性主题宣传教育活动暨韩安才个人书画展,在陕西文物保护专修学院隆重举行。

2026-06-17 -

老班——菏泽纪检干部追忆在老书记焦守进带领下屡创佳绩

岁月回眸,薪火赓续。2026年6月10日,原单位老书记焦守进牵头,召集其主政时期的部分班子成员、中层干部与业务骨干相聚小叙,这群老同事组建的微信群定名为“纪委老班”。

2026-06-17 -

端午情深暖桑梓 雷锋大爱润红都

承端午崇德向善之风,践志愿服务奉献之本。

2026-06-17 -

界面财联社“2026中国企业全球影响力对话”勾勒出海新蓝图 共建生态让企业“出海选择上海”

一场以“中国企业全球影响力”为核心命题的思想盛宴,由上海报业集团指导、界面财联社主办、中国出海企业协作联盟(CEGA)和南华早报支持的“2026中国企业全球影响力对话”活动,6月13日,在徐汇滨江成功举办。

2026-06-13中国企业全球影响力 -

爱心送水解酷暑 笔墨寄愿助高考

十年寒窗磨利剑,六月沙场试锋芒。2026年6月7日至9日,雷锋精神万里行延安站走进志丹县高级中学,开展高考爱心送水公益助考活动。全体志愿者以温情服务护航学子逐梦之路,用实际行动践行新时代雷锋精神,为广大考生送去夏日清凉与美好祝福。

2026-06-11 -

百年招商大港兴 智慧妈湾帆远扬

2026年6月6日,中国老兵事业发展网外联部部长、雷锋精神万里行全国常务站长刘航军受邀前往招商局旗下妈湾智慧港考察调研。双方围绕依托港区智慧科技产业资源,开展退役军人就业安置、创业帮扶等合作事宜深入交流洽谈。

2026-06-11 -

重磅战略落地!修正•修修爱独家冠名“金钥匙工程”,三大顶层布局构建全国一老一小安全防护新体系

聚焦一老一小防丢防拐民生刚需,在中国关心下一代健康体育基金会指导统筹下,“金钥匙工程”正式达成重磅战略合作,由修正集团修修爱事业部成为项目全国独家冠名合作单位。本次合作并非短期物资捐助,而是锚定工程长效可持续发展的战略性全域赋能合作。

2026-06-05金钥匙工程 -

俊杰光耀民均安——记山西省运城市教育局关工委主任张俊耀与他的一部《均安村志》

汾水默流,黄土静立。均安村口那棵老槐树的叶子,黄了又绿,绿了又黄。

2026-06-05均安村志 -

《一部村志,一堂生动的“根脉课”》—— 读山西省运城市教育局关工委主任张俊耀主编的《均安村志》有感

捧读稷山县《均安村志》,油墨香里飘着的,是汾河的水汽,是稷王山的泥土,更是一个村庄穿越千年的呼吸。作为耕耘讲台三十余载的教育人,我深知:教育的本质是“唤醒”,而这部村志,恰是唤醒乡土记忆、锚定精神坐标的生动教材。

2026-06-05根脉 -

融汇资本平台优势 深耕拥军国防大业

聚力军地融合、资本赋能拥军惠民建设,2026年6月2日,中国老兵事业发展网外联部部长、雷锋精神万里行全国常务站长刘航军,少年军校联盟国防教育辅导员李雨一行赴资本市场学院走访调研,学院副院长张韶辉陪同来访人员实地参观

2026-06-05国防 -

翰墨故乡情 丹心耀省运

笔墨凝初心,赤子系桑梓。5月27日,“翰墨传情 情系省运”书法作品捐赠仪式在渭南隆重举行。这是文化与体育的深情邂逅,更是故土文脉与时代盛会的双向奔赴。

2026-06-02翰墨 -

赓续彭湃红色血脉 青山为证初心如磐

海陆丰,是中国第一个苏维埃政权的诞生地,是土地革命战争时期全国十三块革命根据地之一,更是革命先驱彭湃烈士的故乡。

2026-05-29赓续 -

齐聚文博盛会 共拓发展新局

赋能文旅创新,赓续红色血脉。2026年5月24日,中国(深圳)国际文化产业博览交易会隆重开幕。

2026-05-29文博盛会 -

中关村绿色矿山产业联盟第三届二次会员大会暨理事会在京圆满召开

2026年是“十五五”规划开局之年。5月16日,中关村绿色矿山产业联盟第三届第二次会员大会暨理事会在北京胜利饭店隆重召开。

2026-05-21 -

博鳌乐活国际非药物健康产业基地项目与琼海市政府正式签约

琼海讯5月18日,由中共琼海市委、琼海市人民政府主办的2026年“5·18”项目集中签约开工投产仪式隆重举行。

2026-05-18