富贵“险”中求?理财型保险并非“万金油”

今年以来,银行理财大面积亏损,对于选择基金的理财用户而言,“跌跌不休”成了常态,昔日的热门产品如今却成了“烫手山芋”。理财市场亏损让很多投资者深陷两难抉择的同时,也让他们将目光转向了理财型保险产品。一些代理人更是以“理财的尽头是保险!”“财富管理,进入保险时代”来进行低风险、高收益等相关宣传。可覆盖财富、生命、家庭等多个维度的保险产品能成为理财用户的更优选择吗?

理财的尽头是保险?

“亏还不能赎回,我心里非常不舒服。”以稳健投资者身份自居的赵芸(化名)对北京商报记者表示,近期她买了一款银行理财产品,该产品标明80%的资产投向固收,“当时心想绝对稳了,最起码不会亏”。然而事与愿违,该产品的收益与她本想稳赚的心理背道而驰。赵芸告诉记者,没想到一款银行理财产品买来第二天就开始亏,并且每天都在亏。

赵芸也揭开了自己的另一道“伤疤”。她去年买了一只长期持有且投向白马股的基金,当时看到往年的收益,很是“眼馋”,并且在今年3月份处于低位时进行了一轮加仓,可谁知竟然上演了“没有最低,只有更低”的一幕。赵芸表示,截至目前,这只基金亏了11.03%。

银行理财、基金“跌跌不休”,赵芸只是亏麻了的一个缩影。

“现在很后悔,辛辛苦苦一年,账本上的数字和年初一样,亏了近9万,还不如买个包、买个金镯子。”家住天津的李娟虽深谙“鸡蛋不能放在同一个篮子里”这一哲理,她平时将一部分资金用于购买银行理财、基金和年金保险,但对于自己的理财经历,李娟总结道:“2022年,是被割的一年。”

对于李娟而言,基金亏钱尚在意料之中,但她购买的银行理财竟然也亏了。根据李娟向北京商报记者展示的截图信息,从去年9月购入至今,李娟购买的一款固收类银行理财产品区间收益竟亏了5000元左右,收益率为-0.47%。

固收还能亏?很多网友表示感觉很不真实,难道这就是“活久见”吗?实际这是由于今年资管新规正式落地后,理财产品打破“刚性兑付”,保本保息成为过去时,意味着买银行理财和债券、基金等理财产品一样,都将承受市场波动。

“还是年金险靠谱,不过当时才买了2万元。”李娟同时也告诉北京商报记者,她当时花2万元买了一份年金险,如今该保单的期末保单账户价值达到了2.07万元。从该保单的2021年年化结算利率来看,为4.7%。

李娟向北京商报记者开玩笑道:“看来富贵‘险’中求,可能说的就是保险。”

低风险成理财型保险代名词

当前,保险产品呈现出多元化发展趋势,为了满足市场需求,保险公司纷纷推出多种类型的年金险、两全险及增额终身寿险产品。今年以来,保险公司“开门红”期间更是主推中短期储蓄类保险产品,同时也在增加保本保收益的增额终身寿险的销售力度。

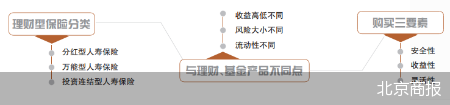

何为理财型保险?理财型保险的功能并不只局限于风险管理这一项,还兼具投资功能。分为分红型人寿保险、万能型人寿保险、投资连结型人寿保险三类。一位保险销售总监对北京商报记者表示,具体到产品而言,理财型保险主要有目前市场热销的增额终身寿险,另一类是万能险,还有一类是年金险。

根据险种不同,上述三种产品有着各自的特点。上述销售总监告诉北京商报记者:“以增额终身寿险为例,它的现金价值是100%写在合同里的,并且现金价值是确定的,投保人可以知道什么时候可以拿多少钱,锁定收益且不受市场波动的影响。万能险的特点在于有保底结算利率,但实际结算利率,不同公司可能也会有差异,五年之内从该账户取钱会扣手续费,五年之后则基本免费,类似于比较灵活的理财账户。年金险主要分为快返型和养老年金两种,以养老年金为例,可以领终身,意味着寿命越长,收益越高。”

热点推送

-

巴黎奥运会开幕在即:中国大屏电视热销法国

四年一度的全球顶级体育赛事奥运会即将在法国巴黎拉开序幕,全球目光聚焦法国,无处不在的“中国制造”引人瞩目。抵达巴黎的那一刻,机场的中文标识就是“遇见中国”的开始。

2024-07-25 -

十五载拼搏开启新篇章,法国华人贸易促进会迎来第七届会长团

当地时间7月22日晚,位于巴黎塞纳河畔的华天中国城酒店人声鼎沸,热闹非凡,法国华人贸易促进会第七届会长团就职典礼暨法国华人贸易促进会成立15周年庆典在这里举行。

2024-07-24 -

阿合奇 小麦丰收 颗粒归仓

近日,在阿合奇县库兰萨日克乡阿克特克提尔村的麦田,大型收割机来回穿梭,机器轰隆作响,麦穗被卷入收割机仓,切割、剥壳、脱粒,颗颗饱满的麦粒从收割机出粮口倾泻而下,满目金黄。

2024-07-23阿合奇,小麦丰收,颗粒归仓 -

开展高素质农民培训 为乡村振兴再添新动力

为进一步提升阿合奇县农牧民综合素质和技能水平,培育一批有文化、懂技术、善经营、会管理的高素质农牧民队伍,助力乡村振兴。阿合奇县农业农村局对全县的农业合作社经营主体带头人、村后备干部农技人员及农牧民举办了培训班。

2024-07-21 -

“第八届台湾黑龙江同乡会交流参访活动”成功举办

黑龙江省海峡两岸经济文化交流协会近日举办“第八届台湾黑龙江同乡会交流参访”活动。

2024-07-17 -

烈日炎炎送清凉 温情暖暖公益行

为贯彻落实《中华人民共和国慈善法》和《河北省慈善事业促进办法》有关工作要求,7月14日,中华志愿者协会聚美庄园志愿者之家按照魏县民政局开展“中华慈善日”系列活动工作安排,联合魏县慈善总会共同举办了“烈日炎炎送清凉

2024-07-17 -

省时省力又安全 阿合奇无人机“飞防”助力玉米稳产增收

7月11日,在阿合奇县库兰萨日克乡别迭里村玉米连片种植区,绿油油的玉米一望无际,清风徐来,掀起阵阵绿色波浪。玉米地上空,一架植保无人机正开始着高空农药喷洒作业,统防统治玉米病虫害,确保玉米稳产增收。

2024-07-16 -

英国《经济学人》:海信创新技术为欧洲杯成功举办作出贡献

7月15日,为期一个月的2024欧洲杯在柏林奥林匹克体育场结束赛程。英国《经济学人》发表文章认为,欧洲最优秀的球员在球场上争夺奖杯,来自全球不同企业提供的创新技术为赛事的成功作出了贡献。

2024-07-16 -

三次赞助欧洲杯势能强劲 海信实施战略升级加速全球化

北京时间7月15日,2024欧洲杯圆满落幕。已连续三届赞助欧洲杯的海信在德国柏林举行全球客户大会,展望新机遇共绘美好未来。

2024-07-15 -

海信引领中国企业闪耀欧洲杯 欧足联主席高度评价称“确立高标准、树立新标杆”

2024欧洲杯即将落幕,今年海信等5家中国企业的集体亮相注定会成为历史性的一幕。

2024-07-14 -

1000余科技成果汇聚北京科博会, 首实安保科技引领安全领域服务创新

2024年7月13日,由北京市人民政府主办、北京市贸促会、北京市科委、中关村管委会、北京市经济和信息化局、北京市知识产权局等机构共同承办的第二十六届中国北京国际科技产业博览会在北京国家会议中心正式拉开帷幕,博览会会期将持续至7月16日。

2024-07-14 -

海信与欧足联发起公益活动:助力全球22个国家儿童“圆梦”欧洲杯

北京时间7月15日凌晨3:00,备受关注的2024欧洲杯即将迎来终极较量。

2024-07-12 -

“中国智造”借力欧洲杯:科技引领海外市场布局书写乘风出海新故事

7月10日激战正酣的欧洲杯、即将开幕的奥运会,加上NBA、英超、欧冠等职业联赛,2024年是不折不扣的体育大年。赛事历来是世界级品牌崛起的“加速器”。

2024-07-11 -

欧洲杯带动消费增长:海信电视德国市场增幅明显

2024欧洲杯再次展现足球经济的带动作用。根据最新出炉的GfK数据,今年6月,海信电视在德国市场量占率达到15.2%,同比增长3.4个百分点,稳居中国品牌第一。通过坚持技术创新,中国品牌在全球高端市场正在展现强大的竞争力和发展潜力。

2024-07-09欧洲杯 -

海信南非生产基地成立11周年 惠及当地得到南非政府赞誉

当地时间7月3日,海信南非生产基地成立11周年之际,正式下线第445万台电视和第290万冰箱。

2024-07-05 -

中国人民大学商学院MBA校友会 第八届理事会成立大会召开

6月30日,中国人民大学商学院MBA校友会第八届理事会成立大会在立德楼隆重召开。

2024-07-02 -

多品牌亮相欧洲杯,海信全球化再提速

北京时间7月2日凌晨,欧洲杯又迎来两场1/8决赛,经过较量,法国队1:0战胜比利时队,葡萄牙队3:0战胜斯洛文尼亚队,晋级八强。

2024-07-02 -

大屏化趋势加速,海信以显示产业持续开拓新场景

近日,市场调研机构奥维睿沃(AVC Revo)发布的《2024年618中国彩电市场总结》显示,618期间彩电线上市场平均尺寸已达65.8英寸,大屏化显著加快。根据奥维云网全渠道数据,618期间,海信系电视98+量额占有率均位列行业榜首。

2024-07-02 -

清源街道构建三级政务服务体系 优化政务服务圈

着眼企业、群众实际需求,清源街道政务服务中心不断创新服务举措,在政策落实和优化服务上同向发力,积极顺应“全程网办、全程帮办”,建立健全政务服务体系,进一步提升办事效率、优化营商环境。

2024-06-28 -

海信贾少谦出席夏季达沃斯论坛:对全球化的信心坚定不移

6月25日至27日,夏季达沃斯论坛吸引世界目光。海信集团董事长贾少谦在出席论坛活动时表示,中国的企业和品牌有望比肩世界百年名企,为世界消费者所认知、熟悉并喜爱。

2024-06-28 -

高端出海新突破:海信电视澳洲市场超越三星位居第一

高端出海正在成为新一轮出海热潮中的新趋势。第三方数据显示,今年1-5月,海信电视在澳大利亚销量占有率超过20%,位居市场第一,领先三星2个百分点,展现出中国企业高端出海新突破。

2024-06-27 -

海信医疗与天津滨海新区、天津御锦签署三方战略合作协议

6月26日,2024年夏季达沃斯论坛活动期间,海信医疗设备有限公司(以下简称“海信医疗”)与天津滨海新区、天津御锦人工智能医疗科技有限公司(以下简称“天津御锦”)正式签署战略合作协议

2024-06-27 -

海信80吋以上电视意大利市场超过三星成第一

欧洲杯带动大屏电视消费,今年5月,海信80吋以上电视在意大利市场销量占有率达到37%,超过三星成第一,彰显中国电视品牌“不止于世界第二”的实力,也体现出中国品牌在高端市场持续突破的新成绩。

2024-06-26 -

欧洲杯广告出圈接力:激光电视 世界第一!

2024德国欧洲杯激战正酣的同时,以海信为代表的中国企业在绿茵场上打出的广告标语也持续引发热议。从“中国第一世界第二”到“中国第一不止于世界第二”,海信电视欧洲杯广告引发全网热搜“世界第一是谁”。

2024-06-21欧洲杯 -

杭州临安:在防汛一线争做合格党员

6月19日,大范围持续性强降雨笼罩临安。为将强降雨不利影响降到最低,临安区各级党组织和党员干部迅速行动、冲锋在前,全力保障人民群众生命财产安全,以实际行动构筑冲不垮的“牢固大堤”,诠释“合格党员”的责任担当。

2024-06-21杭州 -

大兴区清源街道“三化”服务 推动政务服务高质量发展

近日,大兴区第一届职业指导师技能大赛暨北京市第六届职业技能大赛选拔赛成功举办,本次比赛采用“三训三赛”竞赛流程,通过“理论+实操”相结合的考评方式进行选拔,清源街道政务服务中心2名参赛选手,均入围复赛。

2024-06-19大兴区 -

社区物业协力细“治”入微 共绘居民“幸福底色”

八宝山街道玉泉西里西社区是一个大型商品住宅区,面积大、范围广、居住人员多。为给居民提供更舒适、更便捷、更安全的居住环境,玉泉西里西社区联合辖区物业公司开展了一系列便民服务工作,共同助力社区精细化治理。

2024-06-18 -

海信与河钢签署协议全面深化战略合作

6月17日,海信集团与河钢集团正式签署战略合作框架协议,全面深化双方战略合作。

2024-06-18海信 -

石景山女企业家协会积极参与 青海爱心行,传递正能量

在第74个“六一”国际儿童节来临之际,来自全国十个省市的36名爱心企业家齐聚青海省西宁市湟中区田家寨小学,共同开展2024年百杰女企业家赴青海爱心行庆祝“六一”国际儿童节公益活动。

2024-06-18石景山 -

2024欧洲杯开幕:海信电视世界第二显实力

北京时间6月15日3:00,2024欧洲杯火热开战,全世界的目光聚焦德国慕尼黑安联球场。伴随着德国队与苏格兰队的激烈拼抢,2024欧洲杯官方合作伙伴海信围挡广告“海信电视世界第二”十分抢眼。

2024-06-15