中字头”躁动,黄金“狂飙”,牛市“ 8 年之约”会重演么?

为什么居民更愿意"缩表"提前还贷,追逐避险资产?日本经济学家、野村证券首席经济学家辜朝明在《大衰退:如何在金融风暴中幸存和发展》将企业和家庭选择减持风险资产、增持安全资产,减少借贷、提前还贷的现象称为"资产负债表衰退"。3年疫情对经济影响的惯性、俄乌冲突持续、美联储激进加息对资产价格的影响进而对银行冲击,种种因素导致了居民更趋于保守。

综上,从经济基本面和市场流动性的情况来看,今年居民储蓄大举入市驱动指数牛市的概率不大,但结构性牛市带来的局部机会依然存在。有趣的是,相对于8年一遇的指数牛市,结构性牛市过往则是每5年会出现一次,例如,2004年的"五朵金花"、2009年4万亿推动的基建板块、2014年的创业板行情、2019年的科创板行情……那2024年前后是否会有结构性牛市,其中机会又将在哪里呢?

综合市场各方面的观点和思考,以下三条线索值得关注:一是新能源和医疗这两大"长坡厚雪"赛道在今年充分调整后再次布局的机会;二是以ChatGPT为代表的新一轮科技革命和对数据要素的重估带来的机会;三是"中国特色估值体系"框架下国企上市公司的机会。本次的专栏,我们将重点讨论下第三个机会。

国企重估是长期过程,警惕短期炒作

在上期专栏《股市面临新一轮历史拐点:疫后复苏与国企重估》中,笔者侧重分析了国企改革和建立中国特色估值体系对国企上市公司带来的投资机遇。

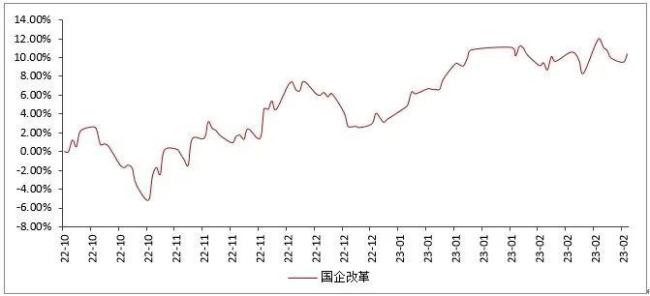

从春节后的行情来看,以中国电信为代表的三大通信商、"两桶油"和基建类等"中字头"板块的走势确实受到了资金追捧,出现了久违的"大象起舞"。实际上,国企改革主题行情从去年底已经开始启动,2022年四季度开始至今年2月底,中证国企改革指数(399974.SZ)最大涨幅高至19.55%,大幅跑赢了沪深300、中证500等主流宽基指数。

中证国企改革指数走势(2022.10.01-2023.02.28)数据来源:WIND

中证国企改革指数走势(2022.10.01-2023.02.28)数据来源:WIND

在笔者看来,在短时间连续大涨之后,"中字头"板块进入"稍息"阶段,但中长期的投资机会才刚刚开始。影响上市公司股价的因素主要是三点:一是业绩驱动为主的公司基本面;二是流动性驱动的估值变化;三是分红和回购。近期 " 中字头 " 的躁动也是因为三个要素均出现长期的积极变化。

从基本面指标来看,伴随《国企改革三年行动方案(2020-2022年)》,央企和地方国企近年来内部管理制度、激励手段、盈利能力能方面都得到明显改善,上市公司质地均有显著提升。据南方基金统计,央企和地方国企2019年至2021年净利润复合年均增长率分别为38.9%和31.7%,远超市场平均14.1%的水平,特别是在疫情期间充分体现出央企和地方国企经济"压舱石"的作用。3月16日,国务院国资委党委在《人民论坛》杂志发表署名文章《国企改革三年行动的经验总结与未来展望》,提出将以提高企业核心竞争力和增强核心功能为重点,深入实施新一轮国企改革深化提升行动,坚定不移推动国有资本和国有企业做强做优做大。这将持续推动央企和地方国企上市公司的质量提升。

从估值指标来看,国企上市公司估值也有进一步提升的空间。虽然近年来国企整体经营稳健增长、资产质量较好,但相关上市公司的市场表现不理想,估值水平整体偏低。据统计,与5年前相比,国有上市公司利润增长70%,但市值仅增长10%;市净率为0.86倍,下降30%,明显低于全市场1.6倍的平均水平。国企上市低估值的原因,与行业属性和资金偏好都有关系。从行业上来看,国企普遍集中在能源、公用事业、金融等传统行业,而过往资金更偏爱互联网、医药、消费等板块。随着中国特色估值体系的建设,资本市场资源配置效率的提升,可以预期国企长期被低估的情况将会改善。值得一提的是,近期易方达、嘉实、博时、南方等多家基金公司上报一批央企主题ETF,新一轮央企指数产品化进程正式启动,这意味着未来将有更多资金加大央企配置力度,有利于相关上市公司估值的进一步修复。

热点推送

-

世界第二大钻石,重达2492克拉!开采公司股价一度暴涨80%

财联社消息,当地时间周三(8月21日),加拿大卢卡拉钻石公司(Lucara Diamond)宣布,其在博茨瓦纳的一个矿场发现一颗重达2492克拉(约498.4克)的钻石。这是迄今为止出土的第二大天然钻石。

2024-08-23 -

涉案超千亿!特大经济犯罪嫌疑人张某某被引渡回国

央视新闻8月23日消息,8月20日晚,在国内有关部门、我驻泰国使馆和泰国执法部门的大力协助下,公安部“猎狐行动”工作组将涉嫌组织、领导传销活动罪的特大经济犯罪嫌疑人张某某从泰国成功引渡回国。

2024-08-23 -

汽车以旧换新成效如何?消费市场运行怎样?商务部回应近期经贸热点

汽车以旧换新政策实施成效怎么样?消费市场运行态势怎么看?我国对外投资合作情况如何?商务部22日举行例行新闻发布会回应近期经贸热点。

2024-08-23 -

黄金涨不停,相关ETF吸睛又吸金,新高后的金价还会涨吗?

央视网消息:近期,黄金价格再次创出新高,继国际现货黄金价格首次突破2500美元/盎司整数关口后,国际现货金价本周一度超过2530美元/盎司。当前,国际黄金现货虽已回落至2500美元/盎司下方。

2024-08-23 -

海信坦桑尼亚品牌旗舰店落成,持续领跑家电市场第一

8月1日,海信品牌旗舰店在坦桑尼亚东非商贸物流中心正式开业。坦桑尼亚总统萨米娅·苏卢胡·哈桑亲临现场,见证中国智造全球化拓展的又一里程碑。坦桑尼亚作为东非第二大人口国,与中国经贸关系紧密,中国已连续9年稳居坦桑尼亚最大贸易伙伴国地位。

2025-08-08海信 -

海信发布ESG报告:科技有AI成关键词

8月4日,海信集团发布2024年度ESG报告,这是海信集团连续第三年发布ESG报告,AI成为推动ESG落地的重要关键词。

2025-08-04 -

中国智造新名片!海信100吋大屏亮相大阪世博会中国馆

近日,大阪世博会"山东活动周·青岛日"活动在中国馆举行。海信100吋高端大屏电视作为中国智造的标杆性成果,在中国馆展区亮相。

2025-08-01 -

武义双语学子再次见证重要火箭发射

Students from Wuyi Bilingual School Witnessed an Important Rocket Launch Once Again.2025年7月31日10时00分,在八一建军节前夕

2025-08-01武义双语 -

深耕航空文创,卡游“中国战机收藏卡”横空出世

8月1日,卡游携手中航文化有限公司旗下品牌航空文创推出“中国战机收藏卡”,这是继去年珠海航展期间“歼-20典藏卡”问世后,双方在航空战斗机收藏卡牌领域的又一力作。

2025-08-01 -

Z 世代青年引领非遗新潮:AI 唤醒文化基因,赋能乡村振兴

当千年非遗的经纬遇上智能科技的算法,当田园乡韵的肌理邂逅创新力量的脉动,会碰撞出怎样的振兴火花?2025年7月的沪上,一场传统与未来的双向奔赴正在上演。

2025-07-31非遗 -

海信家电海外业务多点开花:海信系冰箱在12个国家位居第一

7月30日晚,海信家电发布2025年半年报。报告显示,海信家电进一步加快拓展海外业务,深化本地化建设,强化海外区域增长引擎。

2025-07-31海信 -

海信家电半年报:海信系多联机中央空调稳居行业第一

7月30日晚,海信家电发布2025年半年报显示,通过坚持技术创新驱动,实现核心业务稳健增长。报告期内,海信系多联机中央空调以超20%的市场份额稳居行业首位。

2025-07-31海信 -

第十一届中国互联网法治大会暨以法治护航人工智能高质量发展论坛在京举办

由中国互联网协会主办的2025(第二十四届)中国互联网大会于7月23日—25日在京召开,大会主题为“数驱新质·智创未来”。7月24日,第十一届中国互联网法治大会暨以法治护航人工智能高质量发展论坛在大会期间举办。

2025-07-31互联网法治 -

低空经济论坛在京举办

由中国互联网协会主办的2025(第二十四届)中国互联网大会于7月23日—25日在京召开,大会主题为“数驱新质·智创未来”。低空经济论坛于7月25日上午举办,中国互联网协会副秘书长戴炜出席论坛并致辞。论坛由中国互联网协会秘书长助理武玥主持。

2025-07-31低空经济论坛在京举办 -

人工智能技术创新和融合应用大会在京举办

由中国互联网协会主办的2025(第二十四届)中国互联网大会于7月23日—25日在京召开,大会主题为“数驱新质·智创未来”。

2025-07-31人工智能 -

深化学习教育见行见效 江苏新沂答好惠民利企新答卷

企业的负担少了、群众的获得感多了、干部的作风实了……深入贯彻中央八项规定精神学习教育开展以来,江苏省新沂市坚持将学习教育与助企为民紧密结合,聚焦群众生活和企业发展的“急难愁盼”,切实将学习成效转化为解企忧、惠民生的生动实践。

2025-07-29 -

门头沟区开展2025年防汛综合应急演练

为深入贯彻落实习近平总书记关于防灾减灾救灾的重要指示精神,全面落实市委、市政府及区委、区政府部署要求,7月15日,区应急局(区防汛办)联合各防汛专项分指、镇街、相关单位及驻区部队,组织开展门头沟区2025年防汛综合应急演练。

2025-07-29 -

2025中国互联网大会暨第二届新一代信息技术应用创新论坛在京召开

7月23日,2025中国互联网大会暨第二届新一代信息技术应用创新论坛在北京国家会议中心成功举办,论坛主题为“AI领航 赋能未来”。本次论坛的主办单位为中国互联网协会,联合主办单位为中国工业合作协会、浪潮云洲,支持单位为中国移动、蚂蚁数科。

2025-07-25中国互联网大会 -

《中国互联网发展报告(2025)》正式发布

7月25日,由中国互联网协会主办的2025(第二十四届)中国互联网大会在京闭幕。中国互联网协会副秘书长裴玮在大会闭幕式上发布《中国互联网发展报告(2025)》。

2025-07-252025中国互联网大会 -

2025中国互联网大会圆满闭幕,共绘数字中国创新发展新篇章

7月25日,为期三天的2025(第二十四届)中国互联网大会在北京国家会议中心圆满落下帷幕。本届大会以“数驱新质·智创未来”为主题,汇聚了政府领导、行业专家、知名企业代表等各界精英,共同探讨互联网发展前沿趋势,展望网络强国、数字中国广阔未来。

2025-07-25中国互联网大会 -

直击2025中国互联网大会,看中国移动数智创新“加速度”

盛夏的北京,数字浪潮奔涌而来。7月23日—7月25日,2025年中国互联网大会在北京国家会议中心盛大启幕。

2025-07-252025中国互联网大会 -

《共建未成年人健康网络环境倡议书》在京发布

7月24日,2025中国互联网大会暨第三届未成年人健康使用网络论坛在京召开。论坛现场,中国互联网协会行业自律工作委员会秘书长张姗姗发布了《共建未成年人健康网络环境倡议书》。

2025-07-25未成年人健康网络环境 -

2025中国互联网大会丨数智破局·战略领航论坛在京召开

由中国互联网协会主办的2025(第二十四届)中国互联网大会于7月23日—25日在京召开,大会主题为“数驱新质·智创未来”。7月23日,作为本届大会特色论坛之一的数智破局·战略领航论坛在京举办。

2025-07-25数智破局 -

尚冰理事长出席2025(第二十四届)中国互联网大会开幕式并致辞

7月23日,由中国互联网协会主办的2025(第二十四届)中国互联网大会在北京国家会议中心开幕,大会以“数驱新质·智创未来”为主题,中国互联网协会理事长尚冰出席开幕式并致欢迎辞。

2025-07-25尚冰理事长 -

高温催热绿色出海 海信空调畅销欧洲翻倍增长

近期,欧洲多国遭遇持续极端高温天气。西班牙、意大利、葡萄牙等地气温屡超40摄氏度,法国6月气温更是创下历史新高。

2025-07-23海信 -

四款萌系车型齐亮相,爱玛×黄油小熊发布会解锁“可爱”的N种可能

2025年7月18日,爱玛与黄油⼩熊可爱联名发布会盛大举行。

2025-07-18爱玛 -

海信贾少谦:质量是品牌的底线,极致是品牌的追求

7月17日上午,“中国制造”品牌培育推广暨2025年青岛品牌日系列活动在青岛国际会议中心正式启动。海信集团党委书记、董事长贾少谦以《以质臻品牌,加快迈向世界一流》为题,分享新形势下加快建设世界一流品牌的实践。

2025-07-17 -

厚植为民情怀 践行初心使命 全力推动 公安工作高质量发展

---河北公安民警为民精神的传承、实践与展望摘要:本文聚焦公安民警为民精神,溯源其深厚历史根基,结合河北地区公安实践,深度剖析新质战斗力与新警务机制,为民精神在具体工作中的实践体现,并对其存在问题进行分析

2025-07-16 -

高校人才培养中美育的实施困境与突破路径

当前,我国着眼于培养德智体美劳全面发展的人才,教育应促进德育、智育、体育、美育和劳动教育的有机融合。美育作为铸魂育人的重要途径,其地位日益凸显。在学科交叉融合与青年多元化成长的时代背景下,深化美育改革、提升育人实效已成为教育发展的重要课题。

2025-07-15 -

以研修为桥 人工智能赋能企业新质生产力

“这次研修将国家战略、前沿理论与产业实践紧密结合。专家们对新质生产力的多维解读,尤其是数据要素和组织变革部分,为我打开了新的工作思路。”在匿名问卷调查中,一位学员的留言道出了此次研修的实效。

2025-07-14人工智能