星巴克、瑞幸相互残杀,库迪能“下沉”得利?

图片来源 @视觉中国

图片来源 @视觉中国

文|鲸商,作者|萧杰

咖啡品牌越来越卷。

随着瑞幸、库迪咖啡的疯狂开店,十元以内就能喝到多种口味的咖啡。为了突破增长瓶颈,在很多县域"下沉"地带,都有了瑞幸和库迪的身影。

而星巴克和瑞幸已形成鼎立,库迪狂奔。其他咖啡品牌的生存空间被大量挤压。不少转型做咖啡的创业者,赔了几十万。

纵观咖啡行业,除了星巴克、瑞幸、库迪等有经验的玩家,还有Manner、Seesaw等专业玩家;李宁、邮局咖啡、中石化易捷等跨界选手;喜茶、奈雪的茶、CoCo等新茶饮品牌。

行业内波谲云诡的形势,新老玩家竭力苦战的现状,让咖啡格局,似乎有些新变局。

瑞幸、星巴克的两强"对垒"

星巴克与瑞幸在一二线城市,已缠斗多年。

瑞幸经历了之前的财务造假后,再次迎来了快速增长。5月8日,瑞幸咖啡Q1财报显示,其总净营收为44.37亿元,同比增长84.5%;净利润为5.648亿元,去年同期净利润1980万元;不按美国通用会计准则(Non-GAAP),净利润为6.169亿元,去年同期净利润为9910万元。

瑞幸净收入增长,主要是由销售产品数量的增加、运营门店的增加以及每月交易客户数量的增加所致。瑞幸 CFO 安静也在电话会议中解释称,一季度的成绩,得益于疫情限制的解除和经济的逐步复苏,以及债务重组的顺利完成和海外投资者诉讼和解的接近完成。

瑞幸净收入增长,主要是由销售产品数量的增加、运营门店的增加以及每月交易客户数量的增加所致。瑞幸 CFO 安静也在电话会议中解释称,一季度的成绩,得益于疫情限制的解除和经济的逐步复苏,以及债务重组的顺利完成和海外投资者诉讼和解的接近完成。

在门店数量上,瑞幸门店数量达到9351家,远远超过星巴克中国的6200家。瑞幸 CEO 郭谨一还表示,今年上半年,瑞幸咖啡的门店总数将突破 1 万家,有望先星巴克一步,加入 " 万店俱乐部 "。

瑞幸之所以加速开店,是想提升份额与品牌曝光。在经济效益层面,门店规模及覆盖率,会影响订单量及盈利能力,增加门店数量可以扩大销售额,但需降低成本,瑞幸才能提高经营利润率。

凡事有利必有弊。通常品牌快速开新店的时候,新用户未必会高频消费,但客流可能会被分流,通常单店月均交易数也会有所下滑。不过从瑞幸Q1的数据来看,其单店销售增长率还能迅速提升,没有受到新店开张的影响。这意味着新店对老店的分流影响较弱,还对原本市占率不高的位置,进行了补充。这对瑞幸来说,是好事。

就在瑞幸跑马圈地的同时,星巴克也发布了2023财年第二财季(2023年1月2日—4月2日)财报。数据显示,截至第二财季末,净营收87.2亿美元,同比增长14.2%;净利润9.08亿美元,同比增长34.66%。

其中中国市场,在经历连续六个季度的下滑后,终于实现收入近8亿美元,较去年增长3%。上一季度,在星巴克全球同店销售额增长5%的情况下,中国区业绩惨淡——营收6.22亿美元,同比下跌31%;同店销售额和交易量,均下降近三成。

而本季度的增长,为星巴克中国市场业务持续拓展带来了信心。星巴克CFO雷切尔·鲁格里表示,中国业务第二季度业绩恢复速度超过预期,标志着中国市场迎来重大转折。

从营收规模来看,瑞幸与星巴克中国还有较大差距。而从门店数量来看,星巴克则已被瑞幸超越。

星巴克在中国的244个城市中经营着6243家门店。2023财年第二季度财报季度内净新增门店153家,较上季度增长一倍以上。星巴克此前为中国市场定下了2025年底要开出9000家店的目标。

当然,星巴克定位偏向中高端,下沉市场始终不是其目标,所以在开店数目上,星巴克敌不过瑞幸。而瑞幸咖啡也有着新烦恼。曾经的核心人物陆正耀和钱治亚创立库迪咖啡重回咖啡赛道,并且用瑞幸擅长的价格战来挑战瑞幸。

目前,中国咖啡市场已经形成了以瑞幸和星巴克为龙头,后方为库迪以及一系列咖啡品牌追赶的格局,一场微妙的竞赛正在上演。

库迪拼命"复制"瑞幸

咖啡品牌曾经的主战场一二线城市已趋于饱和。据德勤发布的《2021年中国现磨咖啡白皮书》显示,2021年一二线城市的咖啡渗透率已经达到67%,咖啡在中国一线城市已经成了"日常饮品"。相较于国内一、二线城市已养成咖啡饮用习惯的消费者消费杯数分别为326杯/年和261杯/年,在低线城市,这一数据仅是个位数(9杯/年)。

基于此,不少咖啡品牌把目光转向了更有想象空间的下沉市场。下沉市场的消费者正在被培育喝咖啡的习惯,根据美团数据显示,2021年三线城市咖啡订单量同比增长接近2倍,四五线城市咖啡订单同比增长250%以上。

库迪咖啡,就是进军下沉市场的咖啡品牌之一。根据窄门餐眼的数据梳理库迪咖啡新增门店的城市层级发现,库迪咖啡以25.43%的下沉市场(除一、二线城市)占比,微胜占比24.07%的瑞幸。

对价格战十分熟悉的瑞幸咖啡前董事长、库迪咖啡创始人陆正耀,在库迪的产品定价上与瑞幸贴身肉搏。比如,瑞幸的生椰拿铁卖17.2元一杯,而库迪咖啡的生椰拿铁卖12元左右。库迪还有9.9元的产品,新品价格也都在15元左右。

最近,库迪咖啡还推出了"百城千店咖啡狂欢节",六大系列、70余款产品最低售价9.9元,邀请新用户还能0元免费喝咖啡。活动参与门店总数约1300家。这可以算是库迪咖啡创办以来营销力度比较大的活动。其直接让旗下70多款产品全部降价销售,最低降到试营业期间的9.9元,以便更接近下沉市场的消费水平。

此外,库迪咖啡先后成为阿根廷国家足球队中国区赞助伙伴、2022年成都马拉松的总冠名赞助商。

集齐了性价比、砸钱营销等关键词的库迪咖啡,在全力追赶瑞幸。但在外界看来,照搬瑞幸老路无法在已趋于饱和的咖啡行业,杀出一条血路。库迪的追赶,更直观地表现在"农村包围城市"的开店路线上。

库迪咖啡创始团队虽具备一定运营经验,但咖啡行业已经今时不同往日。库迪咖啡曾喊出3年开店1万家的目标。而截至今年2月16日,瑞幸全国门店数量为8339家,尚未破万。

为了吸引加盟商,库迪咖啡为各省(区、市)域制定了营销方案。其承诺总部会给加盟商所咨询的区域,找网红统一宣传,由团队接触了一些本地吃喝玩乐方面的网红,为门引流带货。

但也加盟商表示不赚钱。最近,库迪咖啡加盟商政策优化宣讲会上,库迪将补贴价格再次提升,由9.5万元提到10万元,但补贴门店有要求,必须是两家门店以上的加盟商,而且最多只补贴三家门店。

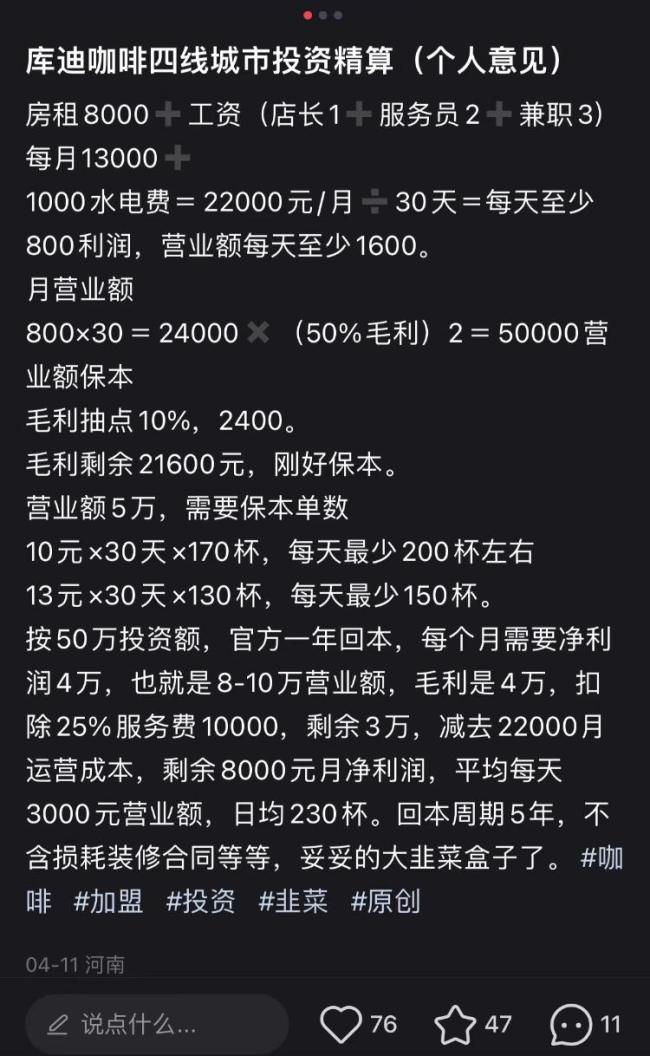

在微博、抖音等平台上,关于库迪加盟 " 割韭菜 " 的内容越来越多。有加盟商估算了在四线城市的开店成本,不少网友跟帖回复,吐槽没赚到钱。

在微博、抖音等平台上,关于库迪加盟 " 割韭菜 " 的内容越来越多。有加盟商估算了在四线城市的开店成本,不少网友跟帖回复,吐槽没赚到钱。

也有人表示,这张表还算保守了,水电费远不止1000元,还未加入通信网杂费。当然,也有人表示自己加盟库迪咖啡,赚到点钱。两极分化的说辞,让加盟商们不知该不该投入。

这背后,隐藏的是库迪咖啡的野心和焦虑。

降价下沉、出海淘金,咖啡卷向"两极"

为了争取更高的市场份额,探索未被填满的下沉市场和海外市场。各大咖啡品牌使出了浑身解数。

瑞幸推出多款联名产品,比如生酪拿铁×JOJO,线条小狗×情人节带刺玫瑰/相思红豆拿铁、谷爱凌×蓝丝绒飒雪/瓦尔登滑雪拿铁,碧螺知春拿铁等。

更值得注意的是,瑞幸已初步建立起的规模效应,这种优势较难超越。其他品牌还在邹疯狂扩店,开得越多,亏得越多,或者难以盈利的路径,需不断有资本"输血"才能打得起价格战。而瑞幸已度过了靠砸钱换规模的阶段,并且在今年3月底,瑞幸还是出海,其在新加坡的门店已进入试营业阶段。

与此同时,4月上旬开始,陆陆续续有城市消费者发现以9.9元/杯闻名的库迪咖啡开始全面提价。据其下单小程序显示,所有产品均已提价2元/杯-7元/杯不等,最便宜的美式已提价至11.9元/杯,生椰拿铁、星尘燕麦拿铁等热门产品则已涨至16.9元/杯。

另一方面,低价市场必然会出现大批竞争对手,甚至模仿者。

另一方面,低价市场必然会出现大批竞争对手,甚至模仿者。

此前,蜜雪冰城在原本的供应链、门店优势上,推出了平价咖饮子品牌"幸运咖"。其凭借5元一杯的现磨咖啡在全国攻城略地,目前已开出了1900多家门店。

甚至单杯咖啡价格在五元左右的小咖主、爵渴咖啡、 Cubic Coffee 三立方咖啡等品牌,也在疯狂争夺下沉市场。

这片蓝海还吸引了众多品牌做起跨界生意。肯德基、麦当劳、CoCo都可等品牌纷纷加入了低价咖啡的行列。

此等商机,让众多投资人开始寻找优质项目。比如成立于 2021 年的小咖主,于近日完成了 1 亿元 A 轮融资。由鹿角巷创始团队打造的 Ao Tiger 虎闻咖啡以 "10 元拿铁 " 出道,也获得了来自梅花创投的天使轮融资。

总之,要打得起"价格战",还得靠供应链,低价咖啡的未来拼的还是品牌的供应链实力。尤其是已经具有一定规模的茶饮品牌,或在咖啡行业沉淀多年,有供应链资源的品牌。

长期来看,随着低价咖啡品牌越来越多,单纯的卷价格或许难以留住消费者,而那些除了价低,还能做到产品优质,有创意和调性的品牌,才能长久的吸引消费者。

热点推送

-

巴黎奥运会开幕在即:中国大屏电视热销法国

四年一度的全球顶级体育赛事奥运会即将在法国巴黎拉开序幕,全球目光聚焦法国,无处不在的“中国制造”引人瞩目。抵达巴黎的那一刻,机场的中文标识就是“遇见中国”的开始。

2024-07-25 -

十五载拼搏开启新篇章,法国华人贸易促进会迎来第七届会长团

当地时间7月22日晚,位于巴黎塞纳河畔的华天中国城酒店人声鼎沸,热闹非凡,法国华人贸易促进会第七届会长团就职典礼暨法国华人贸易促进会成立15周年庆典在这里举行。

2024-07-24 -

阿合奇 小麦丰收 颗粒归仓

近日,在阿合奇县库兰萨日克乡阿克特克提尔村的麦田,大型收割机来回穿梭,机器轰隆作响,麦穗被卷入收割机仓,切割、剥壳、脱粒,颗颗饱满的麦粒从收割机出粮口倾泻而下,满目金黄。

2024-07-23阿合奇,小麦丰收,颗粒归仓 -

开展高素质农民培训 为乡村振兴再添新动力

为进一步提升阿合奇县农牧民综合素质和技能水平,培育一批有文化、懂技术、善经营、会管理的高素质农牧民队伍,助力乡村振兴。阿合奇县农业农村局对全县的农业合作社经营主体带头人、村后备干部农技人员及农牧民举办了培训班。

2024-07-21 -

“第八届台湾黑龙江同乡会交流参访活动”成功举办

黑龙江省海峡两岸经济文化交流协会近日举办“第八届台湾黑龙江同乡会交流参访”活动。

2024-07-17 -

烈日炎炎送清凉 温情暖暖公益行

为贯彻落实《中华人民共和国慈善法》和《河北省慈善事业促进办法》有关工作要求,7月14日,中华志愿者协会聚美庄园志愿者之家按照魏县民政局开展“中华慈善日”系列活动工作安排,联合魏县慈善总会共同举办了“烈日炎炎送清凉

2024-07-17 -

省时省力又安全 阿合奇无人机“飞防”助力玉米稳产增收

7月11日,在阿合奇县库兰萨日克乡别迭里村玉米连片种植区,绿油油的玉米一望无际,清风徐来,掀起阵阵绿色波浪。玉米地上空,一架植保无人机正开始着高空农药喷洒作业,统防统治玉米病虫害,确保玉米稳产增收。

2024-07-16 -

英国《经济学人》:海信创新技术为欧洲杯成功举办作出贡献

7月15日,为期一个月的2024欧洲杯在柏林奥林匹克体育场结束赛程。英国《经济学人》发表文章认为,欧洲最优秀的球员在球场上争夺奖杯,来自全球不同企业提供的创新技术为赛事的成功作出了贡献。

2024-07-16 -

三次赞助欧洲杯势能强劲 海信实施战略升级加速全球化

北京时间7月15日,2024欧洲杯圆满落幕。已连续三届赞助欧洲杯的海信在德国柏林举行全球客户大会,展望新机遇共绘美好未来。

2024-07-15 -

海信引领中国企业闪耀欧洲杯 欧足联主席高度评价称“确立高标准、树立新标杆”

2024欧洲杯即将落幕,今年海信等5家中国企业的集体亮相注定会成为历史性的一幕。

2024-07-14 -

1000余科技成果汇聚北京科博会, 首实安保科技引领安全领域服务创新

2024年7月13日,由北京市人民政府主办、北京市贸促会、北京市科委、中关村管委会、北京市经济和信息化局、北京市知识产权局等机构共同承办的第二十六届中国北京国际科技产业博览会在北京国家会议中心正式拉开帷幕,博览会会期将持续至7月16日。

2024-07-14 -

海信与欧足联发起公益活动:助力全球22个国家儿童“圆梦”欧洲杯

北京时间7月15日凌晨3:00,备受关注的2024欧洲杯即将迎来终极较量。

2024-07-12 -

“中国智造”借力欧洲杯:科技引领海外市场布局书写乘风出海新故事

7月10日激战正酣的欧洲杯、即将开幕的奥运会,加上NBA、英超、欧冠等职业联赛,2024年是不折不扣的体育大年。赛事历来是世界级品牌崛起的“加速器”。

2024-07-11 -

欧洲杯带动消费增长:海信电视德国市场增幅明显

2024欧洲杯再次展现足球经济的带动作用。根据最新出炉的GfK数据,今年6月,海信电视在德国市场量占率达到15.2%,同比增长3.4个百分点,稳居中国品牌第一。通过坚持技术创新,中国品牌在全球高端市场正在展现强大的竞争力和发展潜力。

2024-07-09欧洲杯 -

海信南非生产基地成立11周年 惠及当地得到南非政府赞誉

当地时间7月3日,海信南非生产基地成立11周年之际,正式下线第445万台电视和第290万冰箱。

2024-07-05 -

中国人民大学商学院MBA校友会 第八届理事会成立大会召开

6月30日,中国人民大学商学院MBA校友会第八届理事会成立大会在立德楼隆重召开。

2024-07-02 -

多品牌亮相欧洲杯,海信全球化再提速

北京时间7月2日凌晨,欧洲杯又迎来两场1/8决赛,经过较量,法国队1:0战胜比利时队,葡萄牙队3:0战胜斯洛文尼亚队,晋级八强。

2024-07-02 -

大屏化趋势加速,海信以显示产业持续开拓新场景

近日,市场调研机构奥维睿沃(AVC Revo)发布的《2024年618中国彩电市场总结》显示,618期间彩电线上市场平均尺寸已达65.8英寸,大屏化显著加快。根据奥维云网全渠道数据,618期间,海信系电视98+量额占有率均位列行业榜首。

2024-07-02 -

清源街道构建三级政务服务体系 优化政务服务圈

着眼企业、群众实际需求,清源街道政务服务中心不断创新服务举措,在政策落实和优化服务上同向发力,积极顺应“全程网办、全程帮办”,建立健全政务服务体系,进一步提升办事效率、优化营商环境。

2024-06-28 -

海信贾少谦出席夏季达沃斯论坛:对全球化的信心坚定不移

6月25日至27日,夏季达沃斯论坛吸引世界目光。海信集团董事长贾少谦在出席论坛活动时表示,中国的企业和品牌有望比肩世界百年名企,为世界消费者所认知、熟悉并喜爱。

2024-06-28 -

高端出海新突破:海信电视澳洲市场超越三星位居第一

高端出海正在成为新一轮出海热潮中的新趋势。第三方数据显示,今年1-5月,海信电视在澳大利亚销量占有率超过20%,位居市场第一,领先三星2个百分点,展现出中国企业高端出海新突破。

2024-06-27 -

海信医疗与天津滨海新区、天津御锦签署三方战略合作协议

6月26日,2024年夏季达沃斯论坛活动期间,海信医疗设备有限公司(以下简称“海信医疗”)与天津滨海新区、天津御锦人工智能医疗科技有限公司(以下简称“天津御锦”)正式签署战略合作协议

2024-06-27 -

海信80吋以上电视意大利市场超过三星成第一

欧洲杯带动大屏电视消费,今年5月,海信80吋以上电视在意大利市场销量占有率达到37%,超过三星成第一,彰显中国电视品牌“不止于世界第二”的实力,也体现出中国品牌在高端市场持续突破的新成绩。

2024-06-26 -

欧洲杯广告出圈接力:激光电视 世界第一!

2024德国欧洲杯激战正酣的同时,以海信为代表的中国企业在绿茵场上打出的广告标语也持续引发热议。从“中国第一世界第二”到“中国第一不止于世界第二”,海信电视欧洲杯广告引发全网热搜“世界第一是谁”。

2024-06-21欧洲杯 -

杭州临安:在防汛一线争做合格党员

6月19日,大范围持续性强降雨笼罩临安。为将强降雨不利影响降到最低,临安区各级党组织和党员干部迅速行动、冲锋在前,全力保障人民群众生命财产安全,以实际行动构筑冲不垮的“牢固大堤”,诠释“合格党员”的责任担当。

2024-06-21杭州 -

大兴区清源街道“三化”服务 推动政务服务高质量发展

近日,大兴区第一届职业指导师技能大赛暨北京市第六届职业技能大赛选拔赛成功举办,本次比赛采用“三训三赛”竞赛流程,通过“理论+实操”相结合的考评方式进行选拔,清源街道政务服务中心2名参赛选手,均入围复赛。

2024-06-19大兴区 -

社区物业协力细“治”入微 共绘居民“幸福底色”

八宝山街道玉泉西里西社区是一个大型商品住宅区,面积大、范围广、居住人员多。为给居民提供更舒适、更便捷、更安全的居住环境,玉泉西里西社区联合辖区物业公司开展了一系列便民服务工作,共同助力社区精细化治理。

2024-06-18 -

海信与河钢签署协议全面深化战略合作

6月17日,海信集团与河钢集团正式签署战略合作框架协议,全面深化双方战略合作。

2024-06-18海信 -

石景山女企业家协会积极参与 青海爱心行,传递正能量

在第74个“六一”国际儿童节来临之际,来自全国十个省市的36名爱心企业家齐聚青海省西宁市湟中区田家寨小学,共同开展2024年百杰女企业家赴青海爱心行庆祝“六一”国际儿童节公益活动。

2024-06-18石景山 -

2024欧洲杯开幕:海信电视世界第二显实力

北京时间6月15日3:00,2024欧洲杯火热开战,全世界的目光聚焦德国慕尼黑安联球场。伴随着德国队与苏格兰队的激烈拼抢,2024欧洲杯官方合作伙伴海信围挡广告“海信电视世界第二”十分抢眼。

2024-06-15