中国P2P鼻祖,还未塌方

然而,堪称中国P2P鼻祖,业内第一股的宜人贷,当下的日子过得好像还相当滋润。在2022年收获12亿元的净利润后,今年上半年净利润再次达到近10亿元。

这些数据预示着,走过行业死亡谷后,唐宁执掌的宜信系似乎看到了复苏希望。

作为曾经一款炙手可热的理财产品,被看作金融创新的划时代典范,P2P从创立到野蛮生长再到重拳整治,全面归零,在中国仅仅用了短短的13年时间。

拍拍贷、宜人贷、团贷网、陆金所……这些曾经红极一时的企业,有些已经死去,消逝在历史的尘埃中;残留的企业艰难转型,寻找活下去的希望。

其中,最早成立的宜信(2006年)也遭到了残酷的洗礼,虽然因为劳务纠纷公司成为被执行人,创始人唐宁也两次被限制高消费,尽管声誉不佳,甚至被舆论贴上过诈骗的标签。但由于早期集齐了多个金融牌照,宜信似乎还有继续活下去的资本。

至少目前,还未出现塌方的迹象。

01炙热的疯狂

2014年,正是P2P狂飙突进的激情年代。

唐宁在致宜信全体员工的信中写道:宜信已经发展成世界排名第一的P2P公司,在全国拥有几百家线下网点。而这距离宜信创立才过去 8 年的时间。

2013年,宜信完成了近400亿的P2P贷款,甚至让业内标杆LendingClub侧目和震惊。彼时,宜人贷是宜信的现金奶牛,助推宜信完成从"快鱼"到"鲨鱼"的进化。

2015年12月18日,唐宁迎来他的人生巅峰,宜人贷成功登陆美国纽交所,成为名副其实的"P2P第一股"。

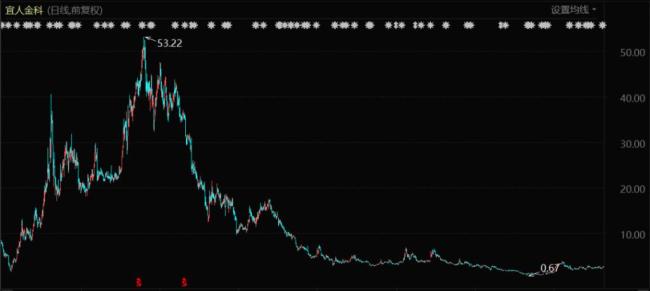

宜人金科股价表现(自上市至今)

宜人金科股价表现(自上市至今)

彼时,宜人贷CEO方以涵称按照公司的规划,宜人贷2020年将达到千亿的规模,那时宜人贷股价至少是三位数。

上市后,宜人贷迎来它最黄金的三年时光,2015年至2017年,其新增贷款金额从不足百亿飙升到414.06亿元,复合增长率达到 164.86%。

所谓 "P2P" 即 "Peer to Peer,person to person",指不经由传统金融机构存款放款,而是个人之间直接建立债权债务关系。P2P 公司以中介身份撮合借贷投融资需求,并收取一定费用。

这也就意味着,贷款规模就是P2P机构的利润池,规模越大,就可以旱涝保收,躺着赚钱。2015年到2017年,宜人贷营收从13.58亿元上升至55.43亿元,复合增速高达102.06%;同期的净利润也从2.85亿狂涨到13.72亿元。

公司股价经历2016年初的回调后,便如同火箭般蹿升,从最低的1.78美元暴涨到最高的53.22美元,期间涨幅高达29倍。宜人贷总市值也一度超越了业内最有名的LendingClub,在网贷上市公司中排名全球第一。

宜人贷俨然那个年代的"支付宝",披着金融创新和普惠金融的华丽外衣,获取"世界第一等"的市值。

然而深扒其财报可以发现,宜人贷的核心收入源于服务费,最大头就是向借款人收取的前期服务费,事实上就是臭名昭著的"砍头息"。

所谓"砍头息",就是机构在放款前一次性预先扣除的服务费。而这笔钱当然要从借款人的本金中扣除。粗略计算,宜人贷的"砍头息"费用率在20%以上,也就是说想要借款10万元,需要付出超过2万元的提前预支费用。

网络流传黑猫平台上关于宜人贷的投诉截图

网络流传黑猫平台上关于宜人贷的投诉截图

这类砍头息是我国明令禁止以及监管的重点,在相关法律和监管要求中明确指出:借款利息不得预先在本金中扣除;禁止P2P平台从借贷本金中先行扣除利息、手续费、管理费等等。

热点推送

-

世界第二大钻石,重达2492克拉!开采公司股价一度暴涨80%

财联社消息,当地时间周三(8月21日),加拿大卢卡拉钻石公司(Lucara Diamond)宣布,其在博茨瓦纳的一个矿场发现一颗重达2492克拉(约498.4克)的钻石。这是迄今为止出土的第二大天然钻石。

2024-08-23 -

涉案超千亿!特大经济犯罪嫌疑人张某某被引渡回国

央视新闻8月23日消息,8月20日晚,在国内有关部门、我驻泰国使馆和泰国执法部门的大力协助下,公安部“猎狐行动”工作组将涉嫌组织、领导传销活动罪的特大经济犯罪嫌疑人张某某从泰国成功引渡回国。

2024-08-23 -

汽车以旧换新成效如何?消费市场运行怎样?商务部回应近期经贸热点

汽车以旧换新政策实施成效怎么样?消费市场运行态势怎么看?我国对外投资合作情况如何?商务部22日举行例行新闻发布会回应近期经贸热点。

2024-08-23 -

黄金涨不停,相关ETF吸睛又吸金,新高后的金价还会涨吗?

央视网消息:近期,黄金价格再次创出新高,继国际现货黄金价格首次突破2500美元/盎司整数关口后,国际现货金价本周一度超过2530美元/盎司。当前,国际黄金现货虽已回落至2500美元/盎司下方。

2024-08-23 -

亚太匹克球联盟成立 共启亚太体育交流新篇章

2024年9月14日“亚太匹克球联盟”在北京成立。“亚太匹克球联盟”是在亚太体育联合会指导下组建,致力于为匹克球爱好者、俱乐部以及赛事运营机构提供一个开展国际交流活动的平台。亚太体育联合会执行主席马文广先生出席成立大会。

2024-09-18亚太匹克球联盟 -

青贮玉米收割忙 牲畜越冬有口粮

金秋五谷香,玉米青贮忙。眼下正值青贮玉米收获的季节,阿合奇县各乡(镇)场农牧民抢抓农时,全面启动青贮玉米收割工作,为牲畜备足越冬“口粮”。

2024-09-14 -

专题课程提素养 观摩学习促提升

为进一步拓宽学习视野,优化知识结构,深化“党校+高校”教学培训模式,9月2日至6日,2024年台州市市区新时代中国特色社会主义思想进修三班的58名学员来到浙大城市学院开展为期5天的专题培训。

2024-09-12 -

打造世界五金产业集群 永康五金政协委员会客厅(界别组)开展主题协商活动

9月10日,永康五金政协委员会客厅(界别组)学习贯彻党的二十届三中全会精神暨打造世界五金产业集群主题协商活动在浙大城市学院举行。市政协主席胡积合,秘书长徐宁参加。

2024-09-12 -

海信南非家电产业园项目入选《金砖国家产业合作案例集》

9月10日,由工业和信息化部、福建省人民政府共同主办的2024金砖国家新工业革命伙伴关系论坛在厦门召开。论坛现场发布《金砖国家产业合作案例集》,海信集团与中非发展基金共同投资的海信南非家电产业园项目入选该案例集。

2024-09-11 -

海信贾少谦:深度布局金砖国家,开拓国际化新未来

9月10日,2024金砖国家新工业革命伙伴关系论坛在厦门市举办,海信集团董事长贾少谦出席论坛并发表主旨演讲。他表示,当前,海信和金砖国家的合作紧密,在市场开拓、技术输出、文化融合、品牌知名度等方面均取得快速发展。

2024-09-10 -

中国与刚果(布)将加强经贸商务合作

近日,2024中非合作论坛峰会在京举行。同期,第八届中非企业家大会召开,以“携手推进现代化,共筑高水平中非命运共同体”为主题。

2024-09-09 -

海信亮相百年IFA展:以场景致未来

9月6日,2024年德国柏林国际电子消费品展览会(IFA2024)正式开幕。IFA展走过百年,人工智能和绿色可持续创新成为两大重要趋势。

2024-09-07 -

海信贾少谦:深耕非洲30年,谱写中非合作共赢新典范

9月6日,2024年中非合作论坛峰会举办期间,由中国贸促会、中国商务部共同举办的第八届中非企业家大会在京召开,海信集团董事长贾少谦受邀出席大会并发表主题演讲。

2024-09-07海信 -

海信朱聃:推动中南合作收获更多“黄金果实”

9月4日,2024年中非合作论坛峰会举办期间,南非贸易与工业部在北京举办2024中南合作商业论坛活动,中南政企代表300余人参会。

2024-09-05 -

国家级新区经开区高新区第四届职工健康运动会乒乓球比赛成功举办

2024年8月31日至9月1日,以“乒乓传豪迈、携手向未来”为主题的国家级新区经开区高新区第四届职工健康运动会乒乓球比赛在天津武清体育中心成功举行,来自全国27个国家级新区、经开区、高新区及其他企事业单位的280余名运动员参加比赛。

2024-09-03运动 -

《中国企业投资非洲报告》:海信等企业推动非洲工业化

近日,《中国企业投资非洲报告(2024)——中非投资合作助力非洲工业化》在北京发布。报告认为,中国企业正在通过“市场导向型投资”“基础设施投资”以及“新领域投资”等方式,完善非洲工业体系,推动非洲工业化提质升级。

2024-09-03 -

海信加码家电以旧换新 政企双重补贴单台至高可享4000元

8月28日,由中央广播电视总台、湖北省人民政府共同主办的全国消费品以旧换新“链千企惠万家”好物焕新季湖北活动在武汉启动。海信作为家电领域的企业代表,在活动上参与以旧换新供需项目签约。

2024-08-29 -

首个中国家电品牌赞助商 海信成为皇马官方合作伙伴

当地时间8月28日,皇家马德里足球俱乐部(下文简称皇马)在西班牙正式宣布,全球消费电子及科技领军品牌海信成为其官方赞助商,双方将致力于提高皇马及全球球迷的观赛热情,为球迷带来最清晰、逼真的赛事观看体验。

2024-08-29 -

马斯克和女高管所生双胞胎曝光:曝女方是死忠粉

据报道,Zilis告诉她在Neuralink的同事,他们通过体外受精(IVF)怀上了孩子,并没有恋爱关系。近日,马斯克传记作家Walter Isaacson在社交媒体经授权发布了马斯克和Neraulink女高管私生双胞胎的首张照片。

2024-08-23马斯克和女高管所生双胞胎曝光:曝女方是死忠粉 -

抖音上的“假老师”:一条广告20万!

当现实中的真老师还在拿月薪几千的工资时,抖音上一些模仿老师的网红达人一条广告已经达到十几二十万。

2024-08-23抖音上的,假老师,:一条广告20万! -

9.9元的咖啡时代,最慌的是“三顿半们”

地板价才是王道撰文/黎炫岐编辑/ 高 智刚刚过去的这个夏天,中国的咖啡赛道似乎进入了一个全新的时代。先有库迪咖啡将单杯价格定在8.8元,不久后瑞幸便以"万店同庆"为由降价至9.9元,以优惠券开启的价格战,持续至今。

2024-08-23咖啡时代,最慌的是,三顿半们 -

彻底告别张勇,阿里巴巴的元老们又陆续回来了

图片来源:ICphoto9月10日深夜,阿里巴巴新任董事会主席蔡崇信发布全员信称,已按计划完成集团管理职务交接,由他接任集团董事会主席职务,吴泳铭出任集团CEO。尽管启用老人比较意外,但这也是阿里早已预告过的人事更替。

2024-08-23彻底告别张勇,阿里巴巴的元老们又陆续回来了 -

国货难带和尊重消费者是两码事

佳琦又翻车了。这一次,他对着自己口中的"所有女生"开了一枪。有网友在直播间吐槽花西子越来越贵了。

2024-08-23国货难带和尊重消费者是两码事 -

威马汽车借壳上市失败:20亿美元收购叫停

封面图片来源:威马汽车官方微博9月10日,威马汽车在其官方微博发文称,经过深思熟虑,其自愿终止与Apollo出行在港交所的RTO(反向收购上市)进程。目前威马汽车仍是Apollo出行的重要股东,未来将继续支持Apollo出行的发展。

2024-08-23威马汽车借壳上市失败:20亿美元收购叫停 -

存款利率一降再降,大行存款规模却大幅增加

不算9月1日这次,本轮银行存款利率已有2次下调,但期间国有大行存款规模不减反增,且实现两位数增长!2023年上半年末,建设银行存款规模为27.63万亿元,2022年上半年末,存款规模为24.18万亿元。

2024-08-23存款利率一降再降,大行存款规模却大幅增加! -

华尔街大佬突然发难:做空苹果!

近期,对冲基金 Satori Fund 创始人公开唱空苹果公司,并称要在美东时间 9 月 12 日苹果公司的 iPhone 15 秋季新品发布会前后做空苹果公司股票。

2024-08-23华尔街大佬突然发难:做空苹果! -

当《黑神话:悟空》遇到海信:国人文化自信、技术自信已修成正果

中国人的西游,从不止于书页;中国人的西游,已然修成正果。《黑神话:悟空》的降世,不仅照亮了国产游戏的天空,更点燃了国人的文化自信与品牌自信。

2024-08-23 -

激情盛夏 共赴跆拳道盛宴——2024年京津冀跆拳道邀请赛即将燃情启幕

随着夏日的热情逐渐升温,一场汇聚三地体育精英的2024年京津冀跆拳道邀请赛即将在北京上演。

2024-08-22 -

“新品种,新希望”,2024年延庆区香草辣椒展示评价活动成功举办

8月15日,在北京市农业农村局种业管理处的支持下,延庆区农业农村局成功举办了“2024年北京延庆香草辣椒展示评价”活动。

2024-08-19 -

秋天的第一杯绿豆汤!石景山鲁谷街道永乐西南社区慰问老旧小区改造施工人员

云天收夏色,木叶动秋声,立秋已悄然而至。近几年,“秋天的第一杯奶茶”出圈程度极高。这不,在石景山鲁谷街道永乐西区老旧小区改造现场,在施工工人们手中“秋天的第一杯绿豆汤”也出圈了。连日来,永乐西区老旧小区改造工作正在如火如荼地进行中。

2024-08-19