疫情反复仍加码线下,新东方烹饪“豪赌”

近日,新东方烹饪母公司中国东方教育发布中期业绩,上半年公司收入18.79亿元,同比下滑6.1%,主要因期内招收新生及新客户注册人数同比减少14%。

作为职业教育赛道的老牌企业,中国东方教育似乎感受到了“寒气”。即便如此,公司仍然选择大规模加码线下,究竟是背水一战还是急躁冒进?

核心业务下滑明显

从财报数据看,上半年中国东方教育的发展情况并不乐观,核心业绩数据均出现了不同程度的下降。

报告期内,公司实现收入18.79亿元,和上年同期的20.01亿元相比下降6.1%,毛利为9.93亿元,同比下降10.3%,经调整纯利为1.75亿元,同比大幅下降41.9%。

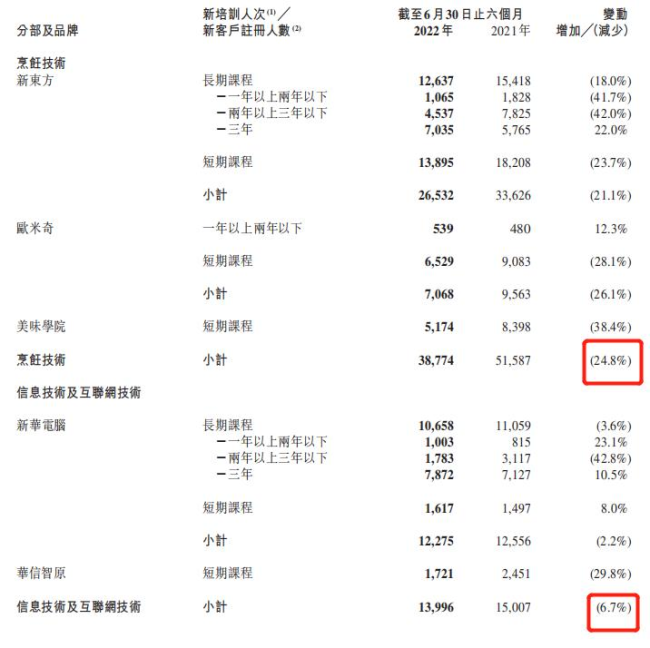

目前,中国东方教育的收入主要来源于烹饪技术、信息技术及互联网技术、汽车服务三大板块,旗下包括新东方烹饪、欧米奇、新华电脑、万通等知名品牌。上半年,除了汽车服务收入同比上升16.1%至3.25亿元以外,烹饪技术板块实现收入11.33亿元,同比下降11.6%,信息技术及互联网技术板块收入3.85亿元,同比下降4.7%。

对于收入及利润下降的原因,公司称是上半年招收新生人数及新客户注册人数同比减少14%所带来的。具体来看,在新培训人次和新客户注册人数方面,烹饪技术和信息技术及互联网技术板块分别同比下降24.8%、6.7%,两者营收加起来占比总收入超过八成,承担着主要的创收任务。而尽管汽车服务和时尚美业出现了两位数的上涨,增势不错,但业务规模仍处于发展阶段,尚且不能弥补烹饪及信息板块收入下滑带来的不利影响。

作为集团旗下最知名的品牌,新东方烹饪尤其体现了整体业绩的颓势。上半年,新东方烹饪新培训人次和新客户注册人数为26532人,同比下降21.1%,每名学生平均学费同比下降3%至3.06万元,该板块业务期内收入9.47亿元,同比下降7.8%,实现毛利5.47亿元,同比下降8%,毛利率和上年同期基本持平。

热点推送

-

世界第二大钻石,重达2492克拉!开采公司股价一度暴涨80%

财联社消息,当地时间周三(8月21日),加拿大卢卡拉钻石公司(Lucara Diamond)宣布,其在博茨瓦纳的一个矿场发现一颗重达2492克拉(约498.4克)的钻石。这是迄今为止出土的第二大天然钻石。

2024-08-23 -

涉案超千亿!特大经济犯罪嫌疑人张某某被引渡回国

央视新闻8月23日消息,8月20日晚,在国内有关部门、我驻泰国使馆和泰国执法部门的大力协助下,公安部“猎狐行动”工作组将涉嫌组织、领导传销活动罪的特大经济犯罪嫌疑人张某某从泰国成功引渡回国。

2024-08-23 -

汽车以旧换新成效如何?消费市场运行怎样?商务部回应近期经贸热点

汽车以旧换新政策实施成效怎么样?消费市场运行态势怎么看?我国对外投资合作情况如何?商务部22日举行例行新闻发布会回应近期经贸热点。

2024-08-23 -

黄金涨不停,相关ETF吸睛又吸金,新高后的金价还会涨吗?

央视网消息:近期,黄金价格再次创出新高,继国际现货黄金价格首次突破2500美元/盎司整数关口后,国际现货金价本周一度超过2530美元/盎司。当前,国际黄金现货虽已回落至2500美元/盎司下方。

2024-08-23 -

歌曲《饰迹如歌》MV发布

日前,由词作家朱国清作词、作曲家单炳波作曲、歌唱家刘军演唱,诠释展现中国装饰股份有限公司四十年发展成就的MV《饰迹如歌》,高亢动听,气势磅礴,激情悠扬,催人奋进。中国装饰股份有限公司,于1984年经国家经经济委员会及轻工业部批准成立。

2025-01-13 -

海信两家工厂入选工信部第一批卓越级智能工厂

近日,工业和信息化部公布第一批卓越级智能工厂榜单,海信集团旗下海信日立公司基于物联网的多联机空调智能工厂、海信视像科技公司基于AI+大数据的新型显示数智链接智能工厂成功入选。并且,海信视像还成功入选工业和信息化部评选的“数字领航”企业。

2025-01-10 -

通过冰箱行业首款“绿叶标”产品评定!海信60cm平嵌系列冰箱践行绿色低碳生活

日前,世界绿色设计组织发布了新一批“绿叶标”产品的评定名单,海信60cm平嵌系列冰箱以其独特的绿色设计理念和卓越的环保性能,成为冰箱行业首个获得“绿叶标”的产品。“绿叶标”全称为世界绿色设计组织推荐绿色设计产品。

2025-01-10 -

海信CES 2025发布全球首创RGB三维控色液晶显示技术, 加速布局AI让生活更美好

美国当地时间1月6日,海信在CES2025开幕前夕举行发布会,全面展现海信基于完善的产业布局持续加速AI技术创新,从智慧家庭、智慧城市到更可持续的智慧能源解决方案,为全球用户带来更美好的智慧生活体验。

2025-01-07 -

58同城(集团)业务总裁荣获“北京榜样·最美互联网从业者”荣誉称号

近日,经北京市委互联网企业工委2024年度第6次工委会全体参会委员投票,“北京榜样·最美互联网从业者”评选结果揭晓,58同城(集团)业务总裁胡迪荣获“北京榜样·最美互联网从业者”荣誉称号。

2025-01-0658同城 -

来势凶猛!海信将在CES2025发布新型显示技术,瞄准QD-OLED

2025年1月7日-10日,被誉为“春晚”的CES全球消费电子展将在美国拉斯维加斯如约举行,海信将以“AI Your Life”为主题亮相,并在开幕前夕举行发布会,对外发布显示技术领域的重大突破。

2024-12-30 -

发挥标准优势 繁荣产业发展|首届RISC-V产业发展大会在北京亦庄召开

2024年12月28日,主题为“发挥标准优势,繁荣产业发展”的首届RISC-V产业发展大会在北京亦庄通明湖会展中心盛大召开。

2024-12-30 -

助力因材施教,AI带来笔尖智慧与温度

中青报·中青网记者张艺“有了‘机器人老师’的角色后,孩子们对写作这件事,反而有了一种期待值。”厦门市海沧区育才小学教务处副主任、语文教师陈凤说。“机器人老师”能做什么?批改作文,即时反馈,形成大数据,每个学生写作中的亮点与问题一目了然。

2024-12-26 -

盐城阜宁: 行业协会商会牵手第一书记,乡村振兴有了更强助力

赋能乡村振兴,共绘美好画卷。12月3日,省委驻阜宁县乡村振兴工作队和阜宁县委社会工作部邀请省内12家行业协会商会携手拉开“千会牵手第一书记,联村助推乡村振兴”专项行动阜宁站的帷幕。

2024-12-25阜宁 -

单差点高尔夫俱乐部百人跨年赛事海选仪式盛大启幕

2024年,中国高尔夫发展四十周年之际,单差点高尔夫俱乐部在成立的第二年踏上全面升级新征程,体育承载着国家强盛、民族振兴的梦想,以“征程新启,华章再谱,荣耀升级,焕新启航”为指引,致力于让“大众高尔夫”理念更为具象化

2024-12-24 -

“古船”品牌20余款米面新产品集体亮相两节市场

12月20日,京粮集团“吃鲜米认古船”新品发布暨产品推介会在北京圆山饭店举办,集团旗下20余款“古船”品牌米面新产品集体亮相两节市场,丰富京城节日市场供给。

2024-12-21 -

58同城(集团)业务总裁胡迪受邀参加2024北京接诉即办改革论坛

12月18日,2024北京接诉即办改革论坛在国家会议中心开幕。

2024-12-20 -

中国高端家电走俏海外:海信智能大屏冰箱销量翻倍

科技进步和消费需求升级的双驱动之下,智能化正逐步成为高端品质家电的标配。凭借高技术含量、高附加值、高品质的“三高”优势,中国品牌智能家电走俏海外,给海外消费者带去了新颖独特的体验。

2024-12-18 -

打造AI核心竞争力 海信新一代AI画质芯片完成功能验证

近日,海信新一代AI画质芯片回片,正式通过硬件平台的验证测试,在画面清晰度、对比度、色彩管理及人工智能算力方面较以往有较大提升,将于明年应用于整机。

2024-12-13海信 -

全球布局、绿色制造、价值共享:海信家电展现新质发展成果

12月8日,在上海证券报联合江苏省南通市人民政府共同举办的“南通科技金融与产业创新大会暨第六届上证最佳分析师评选颁奖仪式”上,履新海信家电董事长的高玉玲首次公开亮相,并受邀发表题为《拥抱时代浪潮,共创新质未来》的主旨演讲

2024-12-13海信 -

泸州老窖三人炫新品震撼发布,创新模式开启白酒新篇章

2024年12月6日,泸州老窖三人炫文化推广大使歌唱家谭晶签约仪式暨“三人炫·金色乐章”新品发布会在杭州举办,三人炫之歌《炫舞天地间》全球首发。

2024-12-11泸州老窖 -

生态绿撞上医保蓝! 北京首个医保主题公园“顺”遂开建 “义”趣满满

全市首座!12月初,顺义区医保主题公园破土开工,以森林公园“为底”,用医保元素“填色”,创新勾勒医保政策与绿色惠民相融合的便民图景。

2024-12-11医保 -

古城南里东街社区成功举办读书分享会暨情绪管理讲座

2024年11月2日上午10点,北京市石景山区古城南里东街社区活动大厅内洋溢着温馨与活力的气息。由社区精心组织的“《芬妮的情绪管理》读书分享会暨情绪管理讲座”活动,在此如期举行。吸引了众多1 - 10岁孩子和孩子家长的参与。

2024-12-10 -

全球高端电视出货量再创新高,海信稳居中国第一

近日,市场研究机构Counterpoint Research发布第三季度全球高端电视出货量报告,数据显示,今年第三季度全球电视出货量达到6200万台,同比增长11%。全球高端电视市场的整体出货量同比增长了51%,创历史新高。

2024-12-06海信 -

“谷子经济”风潮席卷,谁会成为谷子界的潮流先锋?2024首家聚焦谷子经济的评选来了

2024鲸V奖特别评选-“谷子经济”系列重磅开启报名蓝鲸新闻11月29日讯(编辑 李梦琪)年轻人对IP文化的热爱在年底火了。近期,IP经济(谷子经济)概念股市场情绪持续升温,看好谷子经济发展前景。

2024-12-04谷子经济 -

浙江省电力工程企业协会选送队伍创竞赛新高

“带电七十载 逐梦向未来”,由中国电力企业联合会、中国就业培训技术指导中心联合主办,中国南方电网有限责任公司承办

2024-12-04电力工程 -

58同城(集团)业务总裁胡迪,荣获2024金旗奖年度品牌人物

2024年11月28日,中国-马来西亚国际品牌大会暨第15届金旗奖品牌大赏在马来西亚吉隆坡成功举办。

2024-12-03 -

在全球积极践行ESG 海信南非文化博物馆开馆

11月27日,海信南非公司与南非西开普省等共同建设的海信文化博物馆在开普敦正式落成。山东省委常委、副省长张海波、中国驻开普敦副总领事汤长安、西开普省文体部部长里卡多·麦肯齐、海信中东非大区副总经理刘巍等出席开馆仪式。

2024-11-28 -

给女儿写诗的父亲走了,他的故事感动无数人……

见字如面 父爱深沉今年年初,浙江杭州市桐庐县的一位平凡的父亲叶小平离开了人世。但是,女儿叶梦雨在整理父亲的遗物时,发现父亲留下了几十箱日记、诗稿和随感。泛黄的稿纸上,不仅承载着叶小平的一生,更有许多是写给女儿的诗稿和日记。

2024-11-25诗集 -

叶小平诗集《我们劳作在大地上》分享会在京举行

11月24日,爱至深处皆成诗——叶小平诗集《我们劳作在大地上》分享会在北京举行。周所同、彭明举、崔晨以及诗人叶小平的女儿叶梦雨等三十多诗人、作家参加分享活动。

2024-11-25诗集 -

江苏省河南青年创新创业联谊会正式成立

11月16日,共青团河南省委驻江苏工作委员会换届会暨江苏省河南青年创新创业联谊会揭牌仪式在南京举行。共青团江苏省委二级巡视员施静芝出席会议并致辞,共青团河南省委二级巡视员王鑫出席会议并讲话。

2024-11-22