任泽平:为什么中美同时步入新一轮加息周期?(1)

核心观点:

本周四,美联储上调联邦基准利率25个基点,10个小时后中国央行也宣布上调OMO利率和SLF利率。此前,2016年12月15日美联储加息25个基点,一个多月后的2017年1月24日央行首次上调MLF操作利率,紧接着在2月3日上调OMO和SLF利率。为何中美会同时步入新一轮的加息周期,对中国经济和市场有何影响?

本轮中美加息时点接近,但加息背景和目的不同:美国为了逆周期调控,中国为了去杠杆防风险稳汇率。受补库存、特朗普财政扩张预期等推动,PMI、核心通胀、薪资水平、非农就业等主要指标均在加速上升。美国经济存在由复苏走向过热的风险,美联储加快加息进程既是对美国经济由复苏走向过热的防范,也是对特朗普新政可能推高通胀这一广泛预期提前调控。而中国上调政策利率不是逆周期调控,主要目的是去杠杆、防风险和稳汇率。上调公开市场利率而非存贷款基准利率与中央经济工作会议政策从稳增长转向防风险和促改革相符,体现了去杠杆和防风险的意图,也反映了央行并不担心通胀以及对经济复苏的信心不强。

央行加息增加了中美利差补偿,缓解人民币贬值和资本流出压力。当前美国经济提速,美联储加快货币政策正常化的节奏,必然会给中国造成外溢效应,增大人民币贬值和资本外流压力。目前中美利差已接近2012年以来的历史低点,为了防范资本外流、稳汇率,叠加国内金融去杠杆、防风险任务,采取调节公开市场操作利率的方式间接引导利率上行是当前的最优选择。

中美加息的影响因为融资结构的差异而不同:中国结构性加息对经济复苏影响有限。美国的债券融资占比超过30%,而银行贷款融资比重不足20%,因此实体经济的实际融资成本上升,对经济有一定边际影响。由于中国利率市场存在的分割和利率传导机制不畅,对于存贷款利率的广谱利率直接影响有限。中国的企业贷款占融资的85%左右,债券融资仅占11%,因而政策利率上调对经济周期复苏短期影响有限,对房地产的冲击也相对不大。人民币汇率短期趋稳,因为加息增加了利差补偿。长端债券的收益率因为短期资金成本上升而带来压力。

中美的货币政策将继续共同收紧。中国的货币政策在2017年将边际收紧,新货币政策框架下的加息周期正在启动。中国经济正在走出长达6年的衰退,走向经济L型下的周期复苏,持续时间和力度超预期;美联储最新的点阵图预示2017年还将有两次加息,我们预计接下来两次加息分别在6月份和9月份的议息会议上实施。如果年中欧元区未出现过大动荡,美联储拖延到12月份再加息的可能性不大。

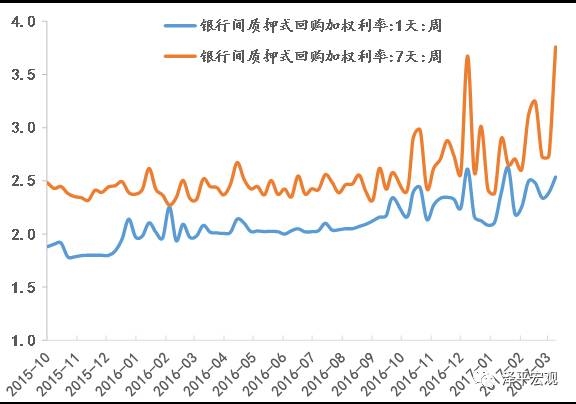

本周地产成交环比回升但因去年同期高基数同比增速回落。3月30城地产销售同比-36.0%,较上周下降1个百分点。3月土地成交面积同比-28.8%,低于1-2月累计同比25.9%;土地供应面积增速亦回落但一线供地高增长。3月前两周乘用车零售逐步呈现上升态势,但同比维持负增长。出口复苏放缓但趋势不变。中游工业生产维持回暖走势但6大发电耗煤涨幅回落。钢厂盈利面扩大推升开工积极性,本周高炉开工率75.8%,较上周上升0.3个点。螺纹钢价格涨势钝化,3月增速66.6%,较上周下降了6.7个百分点,也低于2月同比80.0%。水泥需求恢复开工率走高,价格平稳上升。美联储如期加息,美元下跌。原油库存减少,油价反弹。有色价格同比下降。鲜菜和猪肉价格增速继续回落,3月上旬大部分生产资料价格同比较2月下行,PPI大概率见顶回落。本周央行再次上调OMO和MLF利率10个BP,央行防风险、去杠杆、稳汇率。本周R007利率为3.7600%,较上周上升102.36个BP.10年期国债收益率为3.3097%,较上周下降10.59个BP。人民币汇率小幅升值。